_edited.png)

英國買樓收租(Buy-to-Let)三大「隱形成本」:印花稅、Section 24 與 Council Tax 實操避坑指南

- 2小时前

- 讀畢需時 4 分鐘

近年不少香港家長都熱衷於「以房養學」(Buy-to-Let for Study Abroad),或者在英國熱門城市(如倫敦、曼徹斯特、伯明翰)買樓收租,以賺取穩定現金流。表面上,4% 至 6% 的租金回報率相當吸引,但許多首次涉足英國物業的買家,往往忽略了當地的稅務細節與持有成本。

英國與香港的稅制截然不同,稍有不慎,原本預期的「正現金流」隨時會被各項隱形成本蠶食。以下為大家拆解在英買樓收租必須提防的三大稅務陷阱,以及相應的合法避稅實操策略。

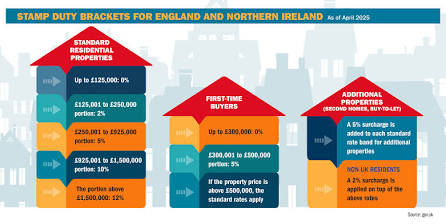

一、 英國買樓收租額外住宅印花稅(SDLT Surcharge):非本地居民高達 5% 附加費

在英格蘭和北愛爾蘭購置物業,印花稅(Stamp Duty Land Tax, SDLT)是最大的一筆前期交易成本。如果你在香港已經擁有一套物業(不論是自住還是放租),或者你並非英國稅務居民,你需要支付高昂的附加印花稅。

第二套房附加稅(Additional Property Surcharge): 3% 至 5%(自2024年底政策調整,購買第二套或以上物業的附加稅已上調)。

非英國居民附加稅(Non-UK Resident Surcharge): 2%。

「雙重中伏」案例: 一位香港買家在港已有物業,且未滿足英國居民身分定義。在英國購買一套價值 30 萬英鎊的 BTL 單位放租,除了標準印花稅外,還需要額外疊加 5%(第二套房附加)+ 2%(非本地居民)= 7% 的附加稅。光是附加稅便要多付 21,000 英鎊。

💡 實操避坑指南:退稅條款: 如果你買入英國物業作為「唯一主要居所(Main Residence)」,並在 3 年內賣掉香港的舊物業,你可以向英國稅局(HMRC)申請退回已付的 3%(或5%)第二套房附加稅。身分判定: 只要在買樓交易前的 365 天內,你在英國連續或累計住滿 183 天,在稅務定義上即屬「英國居民」,可免除 2% 的非居民附加稅。

二、 致命的 「Section 24」:按揭利息不能抵扣個人租金收入

這是有意利用按揭(Mortgage)槓桿買樓收租的投資者最常踩的深坑。

在傳統商業邏輯中,租金收入扣除按揭利息後,剩餘的淨利潤才需要納稅。然而,英國自 2020 年起全面實施 Section 24 條款:個人名義持有 BTL 物業的業主,其按揭利息(Finance Costs)不得再作為費用從租金收入中扣除。

所有租金必須先全額申報個人所得稅(Income Tax),稅局僅給予按揭利息 20% 的基本稅率減免(Tax Credit)。對於高收入人士(個人年收入超過 £50,270,適用 40% 稅率),這項政策會令稅務支出暴增。

📊 個人持有 vs 公司持有(Limited Company)稅務對比

假設年租金收入 £20,000,按揭利息支出 £12,000,其他雜費 £2,000(淨利潤 £6,000)。業主屬於 40% 的高稅率納稅人:

稅務計算項目 | 個人名義持有 (Section 24) | 限量公司 (Limited Company) 名義持有 |

應課稅收入基數 | £18,000 (租金減雜費,利息不可扣除) | £6,000 (租金減雜費及利息,利息可100%扣除) |

所得稅 / 公司稅率 | 40% 稅率 = £7,200 | 19% - 25% 公司稅 = £1,140 - £1,500 |

利息稅務減免 (Tax Credit) | 20% x £12,000 = -£2,400 | 不適用(已直接抵扣) |

最終應繳稅款 | £4,800 (佔淨利潤的 80%) | £1,140 - £1,500 |

實得淨利潤 | £1,200 | £4,500 - £4,860 |

💡 實操避坑指南:計劃在英國買多於一間 BTL 物業、且需要承造按揭的投資者,強烈建議在買入前**設立英國限量公司(SPV Limited Company)**持有物業。雖然公司貸款的利率通常比個人貸款高出 0.5% 至 1%,但公司名義持有的物業能 100% 抵扣按揭利息,且利潤僅需繳納較低的公司稅(Corporation Tax),比個人高稅率划算得多。

三、 空置期噩夢:Council Tax(市政稅)由誰買單?

在英國,每間住宅都必須向地方政府繳納市政稅(Council Tax),通常每年介乎 £1,200 至 £3,000 不等,視乎物業所在的 Banding。

租出期間: Council Tax 法定由租客(Tenant)繳納。

空置期間(Void Period): 一旦租客遷出,在物業重新租出的空置期內,Council Tax 將全數轉由業主(Landlord)承擔。如果物業空置超過 2 年,部分地方政府(Local Authority)甚至會徵收雙倍或高達 400% 的空置物業懲罰性市政稅(Empty Homes Premium)。

1.核對租約結束日:租客遷出當日.

確保與中介確認租客退房的確切日期。向地方政府(Council)申報舊租客遷出,並提供其新地址(如有)及水電煤錶度數。

2.申請短期空置寬免:租客遷出後 14 天內.

部分 Local Authority 會為空置且無家具(Unfurnished)的物業提供 10% 至 100% 不等的短期 Council Tax 減免(通常為期 1 至 6 個月)。必須主動向 Council 官方網站提交申請書。

3.以房養學的「全職學生豁免」登記:新租客入住時.

如果你的物業是租給在英讀書的子女或其他留學生,全職學生(Full-time Student)可享 100% Council Tax 豁免。租客必須向學校申請「Council Tax Certificate」,並提交給當地政府完成登記,否則稅單仍會照常寄給業主。

總結

海外置業是長線資產配置的極佳工具,但利潤往往藏在細節裡。在進行任何買賣決定前,務必找專業的英國稅務會計師(Chartered Accountant)及持牌物業代理諮詢,做好持有架構的規劃,避免讓原本賺錢的投資變成稅務負擔。

留言